El Increíble Euro. ¿Nos interesa una moneda tan fuerte?

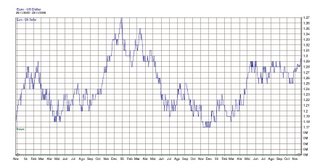

Lejos quedan los tiempos en los que nuestro estimado y nunca bien ponderado Euro cotizó por debajo de la barrera psicológica de 1 USD/EUR.

Lo cierto es que desde que a finales del 2002 se superó esa barrera psicológica, nuestro Euro se ha echado al monte y ¡de qué manera! Llegó a alcanzar a finales de 2004 un máximo histórico de 1,37 USD/EUR. Durante el año pasado tuvimos un período de alivio, en el que el Euro se depreció, pero este año 2006 nos hemos vuelto a situar en la órbita de 1,30 USD/EUR.

Está claro que el hecho de que el Euro se haya apreciado un 9,32% en lo que llevamos de año ha ayudado a amortiguar el efecto de la subida del petróleo y, por lo tanto ha ayudado a contener las presiones inflacionistas.

Pero ¿qué ocurre con las exportaciones de la zona Euro? Mal asunto para nuestro comercio exterior (y también interior), pues la apreciación del Euro frena nuestras exportaciones (y facilita las importaciones). A causa de la apreciación del Euro nuestros bienes y servicios en el exterior resultan más caros (hay que entregar más USD a cambio de los bienes y servicios producidos en EUR) y los bienes y servicios importados nos resultan más baratos (hay que entregar menos EUR a cambio de los bienes y servicios producidos en USD).

En otras palabras, los bienes y servicios producidos en la zona Euro tienen peor salida al mercado (tanto interior como de exportación) a causa de la pérdida de competitividad provocada por la apreciación de nuestra moneda. Esto es un torpedo en la línea de flotación de nuestra economía productiva.

Mientras tanto, el objetivo de estabilidad de precios del Banco Central Europeo nos lleva a que en en el último año se hayan producido cinco subidas del tipo de interés (presumiblemente habrá una sexta) hasta situarse en un 3,25% tras dos años y medio de estar situado en el 2%.

¿Cómo nos afectan estas subidas de tipos? En primer lugar, una subida de tipos de interés tiene como primer objetivo la estabilidad de precios, es decir, mantener la inflación en unos determinados niveles. Pero como en toda decisión existen unos efectos secundarios. Al margen del efecto, más o menos inmediato, que sobre el coste de las hipotecas tienen, hay otro efecto secundario, la apreciación del valor del EUR respecto del USD.

Sin embargo, en este caso, las subidas de tipo de interés no explican la apreciación del EUR respecto del USD, pues, si bien el tipo de interés oficial del EUR ha subido un 1,25% en el último año, el Federal Funds Rate (tipo de interés oficial del USD) ha continuado con la tendencia que inició a mediados de 2004 (entonces el tipo de interés oficial del USD era del 1%) y ha crecido en el último año un 1,25% situándose en el 5,25%.

De hecho, no es la subida de tipos de interés la explica la apreciación de una moneda, sino la reducción (o ampliación, según el caso) del diferencial de tipos con respecto al de la moneda con la que se está comparando y, en este caso, en el último año no ha habido variación en el diferencial de tipos del EUR respecto del USD. Cuanto mayor es el tipo de interés del EUR respecto del USD mayor es la atracción que sienten los inversores por esa moneda (mayor demanda de EUR y por tanto mayor cotización de esta moneda).

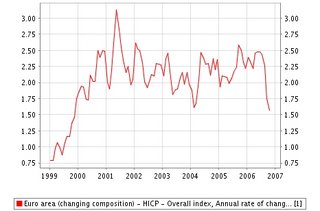

Dicho todo esto, habrá que justificar las subidas de tipos en la zona Euro, ¿realmente existen tensiones inflacionistas que justifican las subidas? En principio, la escalada de precios del petróleo hacía presagiar que sí, pero la tasa anual de variación de precios de la zona euro en octubre (1,6%) es la más baja desde noviembre de 1999. La subida de tipos ha cumplido con creces su objetivo, el petróleo empieza a liberarse de la presión de los especuladores sobre la demanda (¡ah! ¿pero no eran los chinos?), ¿no es el momento de relajarnos un poco y favorecer nuestra competitividad?

posted by Jordi @ 11:57 a. m.

2 comments

![]()

![]()

{kind=link}